热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

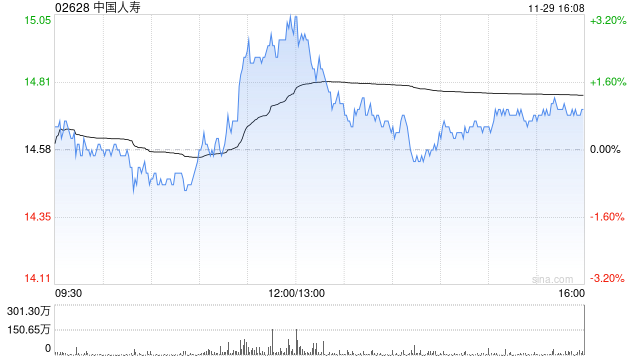

招银国际发布研究报告称,将中国人寿(02628)H股目标价由15.5港元升至20港元,维持“买入”评级,并提高公司今年至2026年各年每股盈测分别148%、38%及31%,至各4.45元人民币(下同)、2.58元及2.61元,以反映公司第三季的投资亮丽表现以及基本面改善,更指对公司第四季实现盈利感到乐观。

* **放大收益:**配资可以放大投资者的收益,在市场上涨时,投资者可以获得更高的收益。

该行预计,国寿今年的新业务价值增长同比17%,同时指第三季投资收益并不具可持续性,从长期来看,认为在公允价值衡量(FVOCI)下,增加对高股息收益率股票的配置将有助于稳定纯利和净资产价值变动的波动性。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票账户怎么配资

文章为作者独立观点,不代表线上配资网观点